Bilanzen in Balance: bib-Interview mit den Bankvorständen Uwe Barth und Marcel Thimm Politik & Wirtschaft | 19.03.2018 | Lars Bargmann

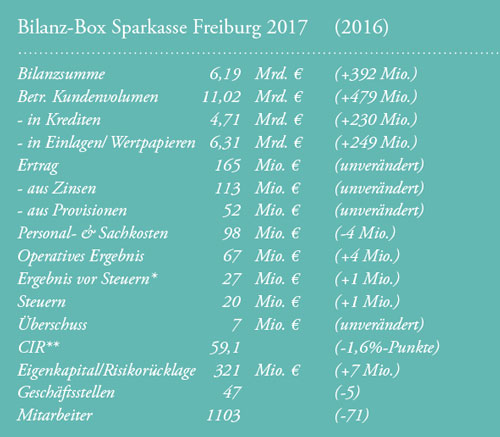

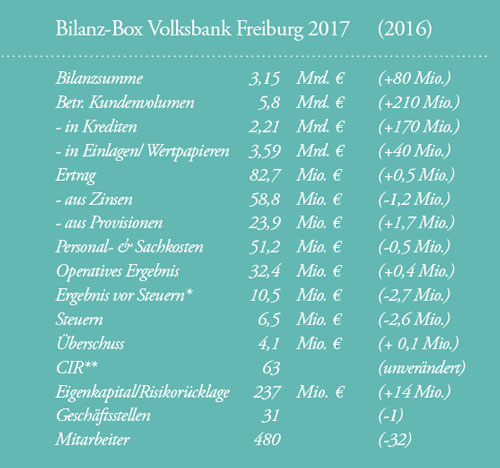

Die beiden großen Publikumsbanken und Mittelstandsfinanzierer in Freiburg, die Volksbank und die Sparkasse, haben fürs Jahr 2017 erneut gute Bilanzen (siehe Infoboxen) vorgelegt. Sparkassen-Chef Marcel Thimm erwirtschaftete mit 1100 Mitarbeitern 67 Millionen Euro, der Volksbank-Vorsitzende Uwe Barth mit 480 Beschäftigten 30,4 Millionen.

Der Bauboom brachte die Bilanzerträge in Balance, die sonst eingebrochen wären. Im Gespräch mit bib-Chefredakteur Lars Bargmann sprechen die beiden Bankbosse über Wachstum und Wertpapiere, über Bitcoins und Boni.

bib: Herr Barth, Herr Thimm, vor fünf Jahren sagten Sie uns, dass Sie durch die Niedrigzinsphase ziemlich sicher bis heute rund 20 Prozent Ihres Zinsüberschusses – dem Gewinn aus gezahlten und vergebenen Zinsen – verlieren würden. Der Zinsertrag bei der Sparkasse war 2017 exakt, bei der Volksbank fast auf Vorjahresniveau. Haben Sie sich verkalkuliert?

Barth: Leider nein. Im Vergleich zu 2015 fehlen uns 2017 schon veritable 4,5 Millionen Euro an Zinsertrag. 2014 hatten die Volksbanken im Schnitt noch 2,2 Prozent Zinsspanne, jetzt noch 1,77 Prozent. Das ist bedeutend. Der starke Trend, dass die Erträge zurückgehen, wird in den nächsten Jahren so bleiben.

Thimm: Wir haben zwar 2017 im Vergleich zu 2016 die gleichen Erträge, im Vergleich zu 2012 haben wir aber fünf bis sechs Prozent weniger, das sind rund sechs Millionen Euro. Befürchtet hatten wir noch mehr. Um aber nur diese sechs Millionen Euro weniger zu haben, müssen wir im Vergleich zu 2012 rund 25 Prozent mehr Volumen stemmen.

bib: Das kann nicht einfach ewig so weitergehen?

Thimm: Wir müssen für die Kredite Eigenkapital vorhalten. Wenn wir immer mehr Kreditvolumen brauchen, ist irgendwann der Punkt erreicht, an dem das Verhältnis nicht mehr stimmt.

bib: Woher kommt das große Wachstum im Kreditgeschäft? Luchsen Sie anderen Banken Geschäft ab?

Barth: Normal wäre ein Wachstum von zwei bis drei Prozent. Wir hatten jetzt acht. Dieses starke Wachstum kam überwiegend aus dem Immobilienbereich. Mindestens zu 60 Prozent.

Thimm: Wir haben 1,1 Milliarden Euro neue Kredite vergeben, zwei Drittel davon sind immobilienabhängig.

bib: Luchsen Sie anderen Geschäft ab?

Barth: Ich denke, dass wir schon Kredite vereinbaren, die früher etwa auch mal mit der Commerzbank oder der Deutschen Bank gemacht worden sind.

Thimm: Vor 15 Jahren haben sich in Freiburg sicher 10 Banken um Bauträgerfinanzierungen bemüht. Der Wettbewerb in diesem Bereich war sehr intensiv. Heute finanzieren in Freiburg vor allem wir und die Volksbank Projekte.

bib: Der Boom im Immobilienbereich gründet sich aufs billige Geld. Also hat der von Ihnen viel kritisierte Niedrigzinszustand neben dem Wehe auch ein Wohl?

Barth: Das kann man durchaus sagen. Wir hoffen trotzdem auf langsam steigende Zinsen. Denn auf Dauer wird dieses Wachstum nicht anhalten.

Marcel Thimm: „Die Zinsen steigen nur homöopathisch.“

bib: Niedrige Zinsen sind Gift für den deutschen Sparer und knabbern an der Altersvorsorge. Auf dem Rücken des kleinen Mannes entschulden sich strukturell defizitäre Staatshaushalte.

Thimm: Richtig, auch wenn die Inflation schon einige Jahre niedrig ist. Aber die Menschen wollen ja Vermögen bilden und vererben. Die Vermögenspreise haben aber gegenüber den Verbraucherpreisen viel stärker zugenommen, schauen Sie sich nur den Immobilienmarkt an.

bib: Die Zinsen ziehen leicht an, ist eine Wende in Sicht?

Thimm: Für eine zehnjährige Bundesanleihe gab es vor sechs Monaten 0 Prozent Zinsen, heute sind es 0,6 Prozent. Das nenne ich noch homöopathische Veränderung. Über Jahrzehnte waren hier vier oder fünf Prozent normal. Eine wirkliche Zinswende werden wir dieses und nächstes Jahr nicht sehen.

Barth: An eine Zinswende glauben wir auch nicht. Dem steht die Politik der EZB entgegen.

bib: Was waren neben dem massiven Kreditneugeschäft andere Besonderheiten in den Bilanzen?

Thimm: Wir hatten erneut weniger Kreditausfälle als wir für diesen Bereich vorgesorgt hatten. Netto hatten wir gar keine Risikokosten, das ist und bleibt ungewöhnlich.

bib: Dass Kredite auch mal platzen, gehört zum Geschäft einer Bank. In welchen Größenordnungen lag das 2017?

Thimm: Konkrete Zahlen möchte ich nicht nennen, aber bei einem Kreditvolumen von 4,7 Milliarden Euro wird ein Ausfall von 14 bis 16 Millionen Euro pro Jahr einkalkuliert. Das hatten wir aber seit Jahren nicht.

Barth: Der „expected loss“ liegt bei uns (die Volksbank hat 2 Milliarden an Krediten, d. Red.) bei 6,5 Millionen Euro. Aber auch wir haben netto erneut keine Risiken zu verkraften.

bib: Die nächste Besonderheit ist das stark steigende Wertpapiergeschäft. Die Sparkasse hat ein Plus von 100 Millionen gebucht, die Volksbank von 160 Millionen. Geht der deutsche Aktienmuffel plötzlich an die Börse?

Thimm: Das Geschäft hat zwar angezogen, ist aber immer noch weit von dem entfernt, was nach Meinung vieler Experten, auch von Verbraucherschützern, sinnvoll wäre. Leider erschwert das in Deutschland auch der Gesetzgeber. Hier wurde aus „gut gedacht“ „schlecht gemacht“. Wenn ein neuer Kunde sich bei uns über Wertpapiere beraten lassen möchte, muss er mehrere hundert Seiten lesen. Das macht keine Freude mehr.

Barth: Das kann ich nur bestätigen. Bei den Verbrauchern setzt sich aber ganz langsam die Erkenntnis durch, dass null Zinsen auf Sparguthaben nicht so viel Spaß machen. Man kann langfristig eben mit Aktien besser Vermögen sichern.

Uwe Barth: „Null Zinsen macht keinen Spaß.“

bib: Sie beide haben selber Aktien?

Beide nicken. „Auch für die Kinder.“

bib: Die Sparkasse hat in den beiden vergangenen Jahren 22 Filialen geschlossen, die Volksbank sechs und im laufenden Jahr stehen neun auf der Agenda. Was spart das?

Thimm: Bei uns spart eine Filiale ganz grob 100.000 bis 200.000 Euro. Die Haupteffekte bei unseren Einsparungen liegen aber nicht da, sondern im Backoffice.

bib: Die Sparkasse hat in den beiden vergangenen Jahren 120, die Volksbank 40 Mitarbeiter „verloren“. Geht das in diesem Tempo weiter? Wo liegt – auch angesichts der Digitalisierung des Geschäfts – die kritische Größe ihrer Bank?

Barth: Das ist ein permanenter Prozess, die Digitalisierung hört nicht auf, das Kundenverhalten ändert sich rasant. Unser Ziel ist, dass wir die Wünsche aller Kunden, seien sie nun analoge, digitale oder Sowohl-als-auch-Kunden, bestmöglich erfüllen. Wir sind digital state of the art, aber auch persönlich. Das kann keine Direktbank.

Thimm: Letztlich folgen wir dem Kundenverhalten. Auf 300 Kontakte mit der Sparkasse gibt es heute noch einen persönlichen Besuch in einer Filiale. Deswegen müssen wir in die Breite der Zugangswege zu uns investieren. Finanziell viel wichtiger als das Filialnetz ist aber die Produktivitätssteigerung. Wir bewegen pro Mitarbeiter immer mehr Volumen. Wenn wir zwei Prozent Wachstum haben, brauchen wir dafür drei Prozent weniger Personal. Wenn wir stärker wachsen, schrumpfen wir weniger oder gar nicht. Die Filialschließungen verstärken diesen Trend.

bib: Stark im Trend sind Kryptowährungen wie der Bitcoin. Die haben mittlerweile eine Marktkapitalisierung von vielen hundert Milliarden. Wie bewerten Sie das?

Barth: Wir waren 2017 mit einer Delegation in Südkorea, haben Unternehmen besucht, die Produkte mit Bitcoins bezahlen, an Geldausgabeautomaten konnten wir Bitcoins in Dollar wechseln, hatten Bitcoins auf dem Handy und konnten damit bezahlen. Das war spannend. In unserer realen Wirtschaft ist das Thema aber mit Ausnahmen von hysterischen Zeitungsberichten gar nicht existent. Ob und wenn ja wann sich das ändert, weiß ich nicht. Die Deutschen sind eher konservativ, Kryptowährungen sind derzeit überwiegend Spekulation.

Thimm: Das ist eine spannende Technologie, mich stört aber der Begriff Währung. Zu einer Währung zählt unabdingbar, dass sie ein gesetzliches Zahlungsmittel sein muss und dass es eine Institution gibt, die sich darum kümmert, die Vertrauen schafft. Das macht eine Zentral- oder eine Notenbank. Beides fehlt.

bib: Die Deutsche Bank hat – anders als Sie – keine Gewinne, sondern eine halbe Milliarde Verlust gemacht. Und dann beschlossen, eine Milliarde an Boni an ihre Investmentbanker zu zahlen. Wie bewerten Sie das?

Barth: Ich verstehe, dass die Volksseele da schnell kocht. Aber die deutsche Bank ist die einzige in diesem Land, einer Exportnation, die in der Welt eine Rolle spielt. Das ist eine sehr wichtige Bank. Und die kann weltweit nur dann eine Rolle spielen, wenn sie Investmentbanking macht. Und dann braucht man gute Mitarbeiter und muss beim Gehalt mit der Konkurrenz mithalten können.

Thimm: Mit zwei Überschriften ist es bei dem Thema nicht getan. Wir haben in Deutschland sehr wettbewerbsintensive Branchen, auch bei den Banken, Schwächen eines Mitbewerbers werden da gerne ausgenutzt, um die eigene Marktstellung zu verbessern. Beim Branchenführer sehen wir das mittlerweile aber differenziert. Es wäre für alle besser, wenn die Deutsche Bank eine stabile Struktur hätte und über Leistung im Wettbewerb überzeugen würde.

bib: Herr Barth, Herr Thimm, vielen Dank für dieses Gespräch.

* nach Reservenbildung und Bewertungen / ** So viel Cent gibt die Bank für 1 Euro Ertrag aus

* nach Reservenbildung und Bewertungen / ** So viel Cent gibt die Bank für 1 Euro Ertrag aus

Fotos: © Martin Lorenz

Sturm aufs Rathaus: der chilli Wahl-O-Mat für Freiburg

Sturm aufs Rathaus: der chilli Wahl-O-Mat für Freiburg